Interessi per finanziamenti, normativa fiscale

Nel caso in cui il socio finanziatore sia una persona fisica, gli interessi si considerano percepiti secondo le scadenze e il tasso di interesse stabiliti dalla parti; se le parti non hanno stabilito l’una o l’altra, in base al già citato articolo 54 comma 2 del TUIR, gli interessi si considereranno maturati al termine di ogni anno e secondo il tasso legale.

Tali interessi, da un punto di vista fiscale, costituiranno reddito imponibile per la persona fisica in base alle scadenze maturate e a prescindere dal reale percepimento.

La società finanziata, alla scadenza maturata, a prescindere dall’effettivo versamento dell’interesse al socio finanziatore, dovrà applicare una ritenuta a titolo d’acconto del 26%, in base all’articolo 26 comma 5 de DPR 600/73, da versare con modello F24 entro il 16 del mese successivo utilizzando il codice tributo 1030.

La società finanziata esporrà sul modello 770 i dati del socio percepente gli interessi, indicando nel quadro SF gli interessi totali, la ritenuta e il netto; questi dati saranno poi da riepilogare nel quadro ST dello stesso modello.

Per il socio persona fisica che percepisce (o dovrebbe percepire) gli intessi in oggetto, questi costituiranno “Redditi di capitale”, come definiti dall’articolo 44 comma 1 lettera a) del TUIR, e come tali andranno dichiarati nel quadro RL denominato “Altri redditi”, sezione I dedicata ai Redditi di capitale, rigo RL2 del modello Redditi PF 2023 indicando in colonna 1 il codice 1 destinato a interessi e altri proventi derivanti da capitali dati a mutuo, in colonna 2 l’importo degli interessi maturati (al lordo della ritenuta a titolo d’acconto), e in colonna 3 l’ammontare delle ritenute subite: questi redditi saranno soggetti all’aliquota progressiva, dalla cui imposta saranno scomputate le ritenute subite.

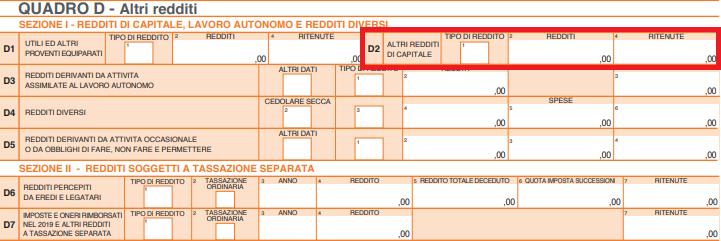

I soci che possono presentare il modello 730, in alternativa possono dichiarare i medesimi interessi utilizzando il quadro D del modello 730 2023, indicando al rigo D2 in colonna 1 il codice 1 destinato a interessi e di altri proventi derivanti da capitali dati a mutuo, in colonna 2 l’importo degli interessi maturati (al lordo della ritenuta a titolo d’acconto), e in colonna 4 l’ammontare delle ritenute subite.

Per la società erogatrice questi interessi, versati o meno, saranno deducibili dal reddito di impresa, per cassa o per competenza (a seconda della tipologia della società), in base alle norme previste per gli interessi passivi dall’articolo 96 del TUIR.

Diverso sarà invece il trattamento fiscale nel caso in cui il socio finanziatore sia una società: in questo caso vale il principio che tali interessi saranno attratti al reddito d’impresa.